수익 후 우리 퀀텀 시스템에서 FANG 주식의 순위는?

2021년 8월 09일 오전 7시 30분 ETAAPL, AMZN...36 코멘트37 Likes

요약

- FANG 수익은 초기 헤드라인들이 전달할 수 있는 것보다 훨씬 더 풍부하고 흥미로운 그림을 보여주고 있다.

- 여기서 실화를 파헤쳐 보자.

- 그러면 우리는 그 수치가 어떻게 투자자들을 최고의 주식에 신규 자본을 투입하도록 이끌어야 하는지에 대한 결론에 도달하게 될 것이다.

Getty Images를 통한 MagioreStock/iStock 편집

분석가 추정치는 물론 작년의 수치를 크게 앞지르면서 많은 주식들이 어닝시즌을 거치고 있다. 팩트셋에 따르면 지금까지 S&P 500대 기업의 88%가 실적을 올렸고, 매출도 88%에 달했다. 만약 이것이 지속된다면, 팩트셋이 2008년에 점수를 기록하기 시작한 이후 가장 높은 수익 깜짝 놀랄만한 비율이 될 것이다!

한편 'COVID 주식'이 된 기술주들은 이번 분기에 일부 강세 종목에 맞섰는데, 넷플릭스(NFLX)와 아마존(AMZN)이 가장 두드러진 사례였다.

일부 "FANG" 주식은 실제로 수익이나 주당 이익(EPS)에 대한 분석가 추정치를 놓쳤으며, 이들 중 일부는 여전히 가계를 제치고 매도에 올랐다.

이제 이 보고서들이 완전히 소화되었으니 투자자들은 딥을 사야 하는가?

결국, FANG 주식은 여전히 "이야기 주식"이며, 몇몇 CEO들은 분명 이 회사들이 다음에 어떤 다른 시장을 지배할 수 있을지에 대한 수익에 대해 좋은 이야기를 늘어놓았다.

매 분기 2분기 실적 발표의 장점과 단점을 살펴본 후, 주식 실적의 다섯 가지 예측 요인을 가중시키고 있는 프리미엄 퀀트 시스템의 결론에 도달해 봅시다.

아마존 (AMZN)

아마존은 1994년부터 악플러들이 틀렸다는 것을 증명해 왔으며, 그들은 7월 29일 목요일에 2/4분기 결과를 가지고 다시 그것을 했다.

아마존이 2020년 COVID 주도 성과에 더해 2021년 복구에서 더 큰 성장을 이룰 수 있을까. 1130억 달러의 최근 수익은 전년 동기 대비 27.2% 증가한 반면 15.12달러의 EPS는 전년 동기 대비 46.8% 증가했다. 애널리스트들은 매출 1150억 달러, EPS 12.29달러를 예상하고 있었기 때문에 아마존은 매출에서 약간 빗나가고 수익에서 좋은 점수를 받았다.

전통적으로 이 회사의 수익 동력이었던 아마존 웹 서비스도 2분기 대규모 소매 부문보다 더 높은 매출 성장을 달성했다.

출처: Amazon.com, Inc; Alpha Premium 찾기

AMZN 불스 세이

알파 작가 브래들리 기차드는 "일부에서는 [Q2]를 실망스러운 분기로 특징짓고 있다"면서도 "코비드는 전형적으로 집에서 쇼핑하는 많은 소매상들만큼 무기력한 성장을 이루었다"고 지적했다.

다른 사람들은 집을 나가 정상적인 기분을 느끼기 위해 규제를 풀면서 소매업으로 복귀할 가능성이 높으며, 새로운 것이 사라지면 온라인 소매업을 더 많이 이용할 것이다. 기차드는 앤디 재시 신임 CEO가 "경영진이 미래 성장의 상당 부분이 올 것이라고 믿는 곳에서 수익성이 높은 AWS 계열사를 성장시킨 데 크게 기여하고 있다"고 덧붙였다.

게다가, "AWS와 광고 수익은 대유행이 일어나기 전에 이미 급속도로 증가하고 있다"고 알파 작가 JR Research는 지적한다.

출처: Amazon.com, Inc; Alpha 작가 JR 연구

JR리서치는 "중요한 것은, AWS의 영업이익도 시간이 지남에 따라 대체로 일관적이었다"면서 "따라서 투자자들은 회사의 영업이익을 계속 끌어올리기 위해 이 중요한 부문에 계속 의존할 수 있다"고 주장한다.

심지어 아마존의 '기타' 부문도 80억 달러의 수익을 올리고 있다고 <알파 찾기>의 저자 마이클 위긴스 드 올리베이라가 지적했다. 이는 전년대비 83%의 성장을 나타냈으며, 아마존의 디지털 광고 붐을 반영하고 있다.

아마존의 저가, 빠른 배송 전략은 최저 이윤을 창출하지는 못하겠지만, 고객 충성도에 도움이 되고 광고와 소매 판매 사이에 긍정적인 피드백 루프를 가능하게 한다. 그는 "아마존을 통해 판매되는 소규모 상인들의 경우 소비자가 자신이 찾는 정확한 시간과 장소에서 광고비를 지불하는 것은 소매점에서 프리미엄 선반 공간을 사는 것과 비슷하다"고 말했다. 또한, 광고는 덜 알려진 제품들을 표면화하고 소비자가 그녀의 구매를 완료하려고 하는 정확한 시점에 소비자를 만날 수 있게 해준다."고 De Oliviera는 말한다.

AMZN 베어스 세이

베어스 측은 '찾아가는 알파' 저자 모트 캐피털 매니지먼트의 표현대로 5월 중순 이후 전반적인 성장세가 이미 둔화됐고, "더 중요한 것은 회사가 향후 몇 분기 동안 성장 둔화를 지속할 것으로 본다"고 주장한다.

특히 브라이언 올사브스키 아마존 CFO는 3분기 매출 10%~16% 성장을 이끌며 "어려운 연간 수익 집계 패턴이 지속될 것으로 기대한다"고 말했다.

모트 캐피탈은 "실망한 것은 단순한 수익만이 아니었다"고 말한다. 그는 "영업으로 인한 현금흐름이 12개월 연속 593억 달러로 급감했다. 지난 12개월 동안 영업에서 누적된 현금의 감소는 아마존에게 중요한 지표다.

출처: 알파 작가 모트 캐피털 매니지먼트 찾기

현재까지 아마존 주가가 실적 보고 이후 -7.4% 하락하는 등 가격조치는 차익을 나타내는 것으로 보인다.

출처: 알파 프리미엄 찾기

퀀트 시스템의 아마존 주식에 대한 수익률

우리 회사의 프리미엄 퀀트 시스템은 현재 AMZN 주식에 대해 중립적인 태도를 취하고 있다. 자세한 내용은 여기를 참조하십시오.

출처: 알파 프리미엄 찾기

긍정적인 측면에서는 아마존이 수익성에 대해 A+를 얻는데 평균 이상의 이윤과 소비자 재량 부문 중위수가 비교된다. 성장은 다양한 매출 및 수익 지표에서 B+를 얻으며, 역사적 및 미래 지향적:

출처: 알파 프리미엄 찾기

C-의 모멘텀은 AMZN의 점수가 떨어지기 시작하는 지점이다. 이미 'COVID 주식'으로 고공행진을 하고 있는 AMZN 주식은 지난 1년간 4.1% 상승에 그쳐 거의 6개월 동안 보합세를 보이고 있는 반면, 소비자 재량권은 51.2%, 각각의 타임프레임에서 7.9% 상승했다.

그럼에도 불구하고 AMZN 주식은 가치에 대한 D-를 얻으며 가치 평가는 여전히 부문 중간값의 3배에 이른다.

출처: 알파 프리미엄 찾기

23명의 애널리스트는 지난 90일 동안 미온적인 회사 지침 속에서 EPS 수정사항을 낮췄고, 13명의 애널리스트는 수정안 점수 D로 수정했다.

당사의 프리미엄 퀀트 시스템의 전반적인 중립 등급이 주식을 공황적으로 매도할 이유는 없지만, 퀀트가 새로운 돈에 대한 더 나은 기회를 찾고 있다는 것을 나타내는 경향이 있다.

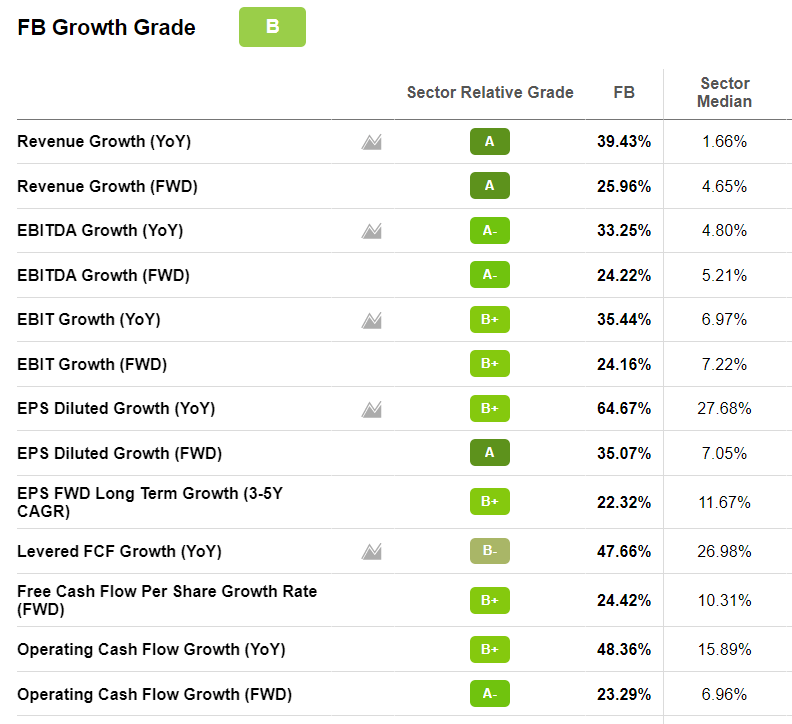

페이스북(FB)

디지털 광고와 관련하여, 다음은 두 거대 기업 중 하나이다. 페이스북(FB).

FB가 7월 28일 수요일에 발표한 2분기 실적에는 분기별 수익이 291억 달러로 전년 동기 대비 55.6% 증가했다. 수입은 주당 3.61달러로 전년 같은 기간의 두 배였다. 애널리스트들은 279억 달러의 매출과 3.03달러의 EPS를 예상했으므로 FB는 예상을 모두 뛰어넘었다.

페이스북은 2분기 최대 시장인 북미에서 사용자당 평균 매출 53.01달러를 기록했다. 거의 모든 것이 광고에서 비롯되었고 45.3%의 매년 성장을 나타냈다. 다른 대부분의 시장에서도 COVID 영향을 받은 컴팩트와 비교해 비슷한 개선점을 보였다.

출처: Facebook, Inc; Alpha Premium 찾기

FB Bulls Say vs. 베어스 세이

광고 성장은 4월과 5월 애플(AAPL)이 iOS에 업데이트되면서 사용자가 데이터 추적을 거부할 수 있게 됐다.

출처: MakeUseOf

"이러한 변화의 예상 수익 영향은 90%의 옵트아웃 비율에 7%였으며, 실제 옵트아웃 비율은 95%에 그쳤다"고 알파 저자의 좋은 가격 성장을 도모하는 보고서는 밝혔다. "그러나 결국, 페이스북은 2분기 수익률로 모든 반대자들이 틀렸다는 것을 증명했다."

알파 작가 사서 캐피탈을 찾아서 그 수익을 조사하면서

2020년은 광고 인상 폭 증가에 관한 것이었지만, 2021년은 "시장 수요와 페이스북 광고의 고유한 가치를 반영한다"는 광고 가격 인상에 관한 것이었다.

출처: 알파 작가 사서 수도 찾기

그 이면에는 마크 저커버그 페이스북 최고경영자(CEO)가 게임 고글보다 훨씬 큰 규모로 증강현실(AR)과 가상현실(VR)에 큰 관심을 보이고 있다. 그는 어떤 기기에서도 "Metaverse" 즉 "디지털 공간에 있는 사람들과 함께 있을 수 있는 가상 환경"을 기대한다.

저커버그는 "이것이 모바일 인터넷의 계승자가 될 것"이라며 "기업으로서 우리를 위한 다음 장"이라고 믿는다. 앞으로 몇 년 뒤면 사람들이 우리를 주로 소셜미디어 기업으로 보는 것에서 메타버스 기업으로 보게 될 것으로 기대한다."

알파 작가 척 월스턴은 "회사 직원의 20%에 육박한다"고 현재 AR과 VR에 전념하고 있다고 한다. 그것은 아직 작은 시장이지만 페이스북이 오큘러스 헤드셋으로 지배하는 시장이다. 또한 "2021년 1분기에는 이 부문의 성장이 전년 동기 대비 146%, 2분기에는 36% 증가했다."

월스턴은 "회사가 쏟고 있는 자원의 규모"를 고려해 "관련 개발을 면밀히 감시할 것"이라며 애플도 VR 사업을 구축한다는 소문이 나돌고 있고, 마이크로소프트의 홀로렌스2도 최근 미 육군과 220억 달러 규모의 계약을 따냈다고 언급했다.

알파 작가 게리 알렉산더를 찾는 것은 2분기 프레젠테이션에 이어 FB 주식에 더 중립적인 것으로, "페이스북의 문샷 투자 중 일부가 성과를 거두려면 몇 년이 걸릴 수도 있다"고 썼다.

알렉산더는 "페이스북의 이용자 증가 추세는 의미 있는 감속, 특히 유럽에서는 약간의 순차적 위축을 보였다"고 지적한 반면, 수익 증가는 "광고 가격 확대 이야기"라고 지적했다. 페이스북은 의미 있게 사용자 수를 늘리기 위해 도전을 받을 것이다."라고 그는 말했다. 그리고 그는 그 주식은 이미 상당히 가치 있는 것으로 보고 있다.

실적 여파로 페이스북 주가는 -2.9% 하락했다.

출처: 알파 프리미엄 찾기

당사의 퀀트 시스템의 Facebook 주식에 대한 수익

가치에 대해 FB 주식을 D+로 할당하면, 우리의 프리미엄 퀀트 시스템은 그것이 지금 큰 흥정이 아니라는 것에 동의하는 경향이 있다.

출처: 알파 프리미엄 찾기

그러나 전체적으로 FB는 매우 높은 수치로 다른 곳에서 훨씬 높은 인자 등급을 획득한다.

출처: 알파 프리미엄 찾기

성장은 B를 받으며 전반적으로 높은 점수를 받는다.

출처: 알파 프리미엄 찾기

마찬가지로, EPS 개정판도 B+를 얻는데, 지난 90일 동안 28명의 분석가가 FB 주식에 대한 추정치를 올렸으며, 이는 단지 한 명의 분석가가 FB 주식에 대한 추정치를 낮춘 것과 비교된다.

수익성은 A+를 얻으며, 통신 서비스 부문의 중간값과 비교하여 순이익 마진과 영업에서 발생하는 현금이 특히 강세를 보인다.

모멘텀은 특히 6개월의 기간(+35.2%)에 강세를 보이며 FB 주식 A-를 벌어들인다.

애플(AAPL)

전날 페이스북(AAPL)은 COVID comp에 비해 두 자릿수, 세 자릿수 성장률을 나타낸 2분기 실적을 발표했다. 독자들은 애플 매장이 문을 닫았고, 특히 미국에서는 올해 초 공장이 오프라인 상태였으며, 애플은 새로운 5G 아이폰을 연기해야 한다고 막 발표했었다는 사실을 기억할 것이다.

7월 27일 화요일, 애플은 회계 3분기 매출이 전년 동기 대비 35.4% 증가한 814억 달러, 주당 1.30달러로 전년 같은 기간의 두 배에 달했다고 발표했다. 애널리스트들은 733억 달러의 매출과 1.01달러의 EPS를 예상했으므로 AAPL은 양면에서 스트리트(Street)를 제쳤다.

Apple Products and Services 모두 비슷한 성장세를 보였으며, Services는 계속해서 전체 수익에 기여하고 있다.

출처: 애플

AAPL 불스 세이

FQ3는 5G 아이폰12의 성장 동력으로 전년 동기 대비 49.8% 증가한 396억달러를 기록했다. 게다가 "애플은 제품 비용에 있어서 또 다시 큰 성과를 거두었고, 서비스 마진 개선을 더하면 총 마진 달러가 55% 이상 올랐다"고 알파 작가 빌 모어는 쓰고 있다.

웨어러블도 애플 제품 라인업에서 2위를 차지했다. 그리고 "애플워치를 산 소비자의 75%가 이 제품을 처음 구입했다"고 찾는 알파 작가 제이미 루코는 말한다. 애플 시계 등 웨어러블을 처음 구매하는 소비자가 늘어나면서 애플 생태계에 더 깊이 녹아들어 제품들이 더 끈끈하고 튼튼해지고 수익성이 좋아질 수밖에 없다.

한편 애플서비스는 현재 7억 명의 유료 가입자를 두고 있으며 "애플에 월 단위로 지불할 의향이 있다"고 밝혔다. 이것은 매달 수십억 달러의 안정적인 수입원과 같다"고 Awarding Alpha의 저자 데이먼 베리알은 말한다.

베리알은 7억명의 인원을 175억달러의 매출과 비교하며 "애플의 가입금 중 상당 부분이 무료 재판청약"이라고 의심하고 있다. 이것은 우리가 무료 시험 이용자들에게 숨겨진 수익의 지연을 가지고 있다는 것을 의미하며, 그 중 상당수는 다음 분기에 유료 구독이 될 것이다. 따라서 우리는 구독 자체가 증가하지 않더라도 구독 수익이 증가할 것으로 기대해야 한다 – 분명히 회사에게는 순풍이다."

Bulls는 또한 애플의 현금 흐름 - 9개월 만에 830억 달러 – 즉, 인수를 통한 상승을 제공할 수 있다고 지적한다. 아니면, '찾아가는 알파' 작가 스티븐 말라스가 주장하는 것처럼, "애플은 바이백과 같은 [영화]의 슬레이트에 자금을 대고 가치의 반환 이니셔티브에 보조를 맞출 수 있는 몇 십억 달러를 찾을 수 있다"고 주장했다.

말라스는 "넷플릭스(Netflix)는 콘텐츠에 투자하면 주주들에게 상당한 자본이익을 얻을 수 있다는 것을 분명히 증명했다"고 썼다. 그는 "애플TV+가 (테드 라소, 더 모닝쇼 등) 콘텐츠로 어느 정도 물결을 일으키고 있기 때문에 그런 모멘텀을 바탕으로 할 수 있는 기회가 생겼다"고 말했다. 애플이 결국 마블 같은 숫자를 하는 마블급 영화를 출시하면 A+ 구독을 의심할 여지 없이 판매할 것이라고 말했다.

AAPL 베어스 세이

애플 베어스는 팀 쿡 CEO의 FQ3 프레젠테이션에서 다음과 같은 지침과 관련하여 영감을 덜 받았다고 말했다.

"단기적으로 전 세계적으로 불확실성이 지속되고 있는 점을 감안할 때 우리는 수익지침을 제공하지 않고 있다. 하지만 9/4분기 동안 매년 두 자릿수 매출 증가율이 매우 높을 것으로 예상된다. "우리는 3가지 이유로 전년 동기 대비 36% 성장한 6월 분기보다 수익 증가율이 낮을 것으로 예상한다." 즉, 환율, 서비스 부문 강화, 아이폰과 아이패드의 공급 제약 등이 그것이다.

게다가, "이 회사는 이미 수익성 저하를 안내하고 있으며, 이것은 외부 요인에 의해 더욱 악화될 수 있다"고 애플 주식에 중립적인 알파 작가인 "The Value Trend"는 쓰고 있다. 이어 "수익통화에서 언급되는 운임비용은 내년에도 계속 증가할 것으로 전망된다. 여기에 물가 상승과 공급 부족이 지속될 수 있다고 말했다.

역사적으로 볼 때, 알파 작가인 조슈아 소르토는 애플의 "지난 10년 동안의 패턴은 1년 동안 눈부신 성장을 이어왔고, 2년 동안 훨씬 더 느린 성장을 이어왔다." 2021년은 1년차일 것이며, 소르토는 "아이폰 판매는 다시 애플의 수익을 기록적인 수준으로 끌어올리고 있다. 아이폰 판매량은 세 번째인 것 같다"고 지적한다.5G로의 전환이 다가오면서 많은 아이폰 소유주들이 최소 3년 이상 된 기기를 갖고 있다.

다시 말해 5G로 업그레이드한 이 모든 사람들이 앞으로 2년 동안 지갑을 다시 열 필요가 없다는 게 아이폰에 대한 강경한 입장이다.

FQ3 결과와 (비특정) 지침에 따르면, AAPL 주식은 보고서 이후 -0.48%로 상당히 변동이 없다.

출처: 알파 프리미엄 찾기

당사의 퀀트 시스템의 AAPL 주식에 대한 순익

아래의 5가지 예측 요인을 따져보면, 당사의 프리미엄 퀀트 시스템은 애플 주식에 대해 중립 등급을 부여한다.

출처: 알파 프리미엄 찾기

가치의 경우 애플은 D등급을 받는다. 가격 대 수익 비율(대략 28:1)은 I.T. 부문과 잘 맞아떨어지지만 가격 대 매출 비율(7:1)은 다르다. 정보기술(IT) 섹터 중위수가 5:1인 반면 애플의 책값은 38:1에 가깝다.

성장의 경우, 애플의 매출 증가는 I.T 섹터 중위수의 거의 3배인 반면, 순이익과 자유현금흐름(FCF) 성장 지표가 C-에서 전체 점수로는 섹터 중위수에 미치지 못하는 경향이 있다.

출처: 알파 프리미엄 찾기

수익성은 A+를 받는다. 41%의 총 마진이 I.T 섹터 중위수에 약간 못 미치는 반면, AAPL은 다른 모든 수익성 지표에서 더 높은 순위를 차지한다.

출처: 알파 프리미엄 찾기

AAPL의 모멘텀은 상승하기 시작했으며, 지난 1년 동안 34%, 지난 3개월 동안 14.9%의 주가가 상승해 전체 B-등급이 상승하고 있다.

EPS 리비전은 지난 90일 동안 38명의 애널리스트가 애플 주식에 대한 기대감을 높이고 제로 애널리스트가 기대치를 낮추면서 퀀트 시스템을 A-로 마무리했다.

전반적으로 중립적인 판결은 새로운 자본을 위한 더 나은 기회가 다른 곳에서 발견될 수 있다는 것을 나타내는 경향이 있다.

Google(GUG)

이제 우리는 #1 디지털 광고 플랫폼 그 자체로 눈을 돌린다. 구글(GOOG) 7월 27일(화) 구글은 전년 동기 대비 61.6% 증가한 619억달러의 2분기 매출과 전년 동기 대비 169% 증가한 주당 27.26달러의 수익을 발표했다. 분석가들은 561억 달러와 19.10달러의 EPS를 요구했고, 그래서 구글은 두 가지 면에서 가를 이겼다.

구글 클라우드는 53.9% 성장한 반면 구글 서비스는 68.9% 성장했다.

출처: 알파벳 Inc.

구글 스톡: Bull vs. 베어 케이스

'찾아가는 알파 작가 사서 캐피털'과 같은 황소들은 가장 큰 부문인 '검색 & 기타'를 시작으로 '구글은 경쟁 우위, 특히 네트워크 효과 덕분에 점유율을 얻었다'고 보고 있다.

하지만 검색 & 기타는 "한 자릿수 중반의 성장" 사업처럼 보인다… 불스는 유튜브 광고와 구글 클라우드에 더 많은 것을 기대하고 있다.

이미 유튜브 광고는 2분기 전년 동기 대비 83.7% 증가했다. "선형 TV에서 벗어나 다양한 인구 통계에 도달하고자 하는 브랜드들에게 유튜브는 매우 매력적인 플랫폼이다." – 알파 작가 마이클 위긴스 드 올리베이라 – "매우 다른 청중"과 "감상당 20%의 저렴한 비용"을 제공한다.

구글 클라우드에 대해서는 "놀라울 정도로 수익성이 좋은 공간의 시장 점유율을 확보하는 것"에 초점을 맞추고 있으며, 2분기에는 전년 동기 대비 53.9%의 증가율을 보이며 구글 클라우드의 성장이 마이크로소프트 아즈어(클라우드 공급업체 1위)를 앞지르고 있다고 사서 캐피탈은 지적했다.

반면 "2020년 중반 이후 강한 가속도는 부분적으로 COVID-19의 결과였으며, 그 크기는 자연 감속이 있음을 의미한다. 경영진은 장기적인 지침을 주지 않고 H2 2021에 대해 더 강력한 비교 대상들을 가리켰다.

어색잡는 알파 작가들이 수익 후 GUG 주식에 대해 "약세" 등급을 제시하지는 않았지만, "우리는 알파벳의 성장이...사서 캐피탈의 표현대로 COVID-19 복구 중"은 더디지만 여전히 견고한 수준"이라고 말했다.

지금까지 구글 주식은 2분기 보고서에 거의 반응을 보이지 않고 있다. -0.25% 하락했다.

출처: 알파 프리미엄 찾기

당사의 퀀트 시스템의 Google 주식에 대한 수익

프리미엄 퀀텀 시스템이 여기서 식별하는 유일한 잠재적 위험 플래그는 구글의 가치 지표다.

출처: 알파 프리미엄 찾기

GUG의 주가수익비율(27-29:1)은 다른 거대 기술주에 비해 그리 큰 차이가 없지만, 가격 대비 매출비(7-8:1)는 통신서비스 부문 중간값과 비교했을 때 상당한 배수가 된다. 대체로, 우리의 Quant 시스템은 GUG에게 가치에 대해 D+를 준다.

한편, 구글은 수익과 수익 성장 지표에서 거의 완벽한 점수를 얻는데, B 범위의 현금 흐름 성장 점수와 함께 GUG는 성장을 위한 전반적인 B+를 얻는다.

출처: 알파 프리미엄 찾기

수익성에 관해서도 구글은 통신 서비스 부문 중간값에서 12개의 모든 퀀트 수익성 지표와 전체 A+ 점수를 상회하는 마진을 기록하면서 그곳에서도 이사회를 휩쓸고 있다.

그리고 GUG는 지난 1년 동안 85.3% 상승했고, 이후 3개월 동안 15.8% 상승(섹터 중위수 대비 -2%)하면서 모멘텀에 A-를 받았다.

EPS 개정판은 당사의 Quant 시스템으로부터 A-을 얻는데, 28명의 분석가가 구글의 수익 목표를 상향 조정했지만, 지난 90일 동안 단 한 명의 분석가만이 하향 조정했다.

5가지 요인을 모두 따져보면, GUG 주식은 이 때 '매우 강세 퀀트' 점수를 받는다.

넷플릭스(NFLX)

넷플릭스(NFLX)가 COVID가 폐쇄되는 동안 전년 동기 대비 1,010만 명의 신규 가입자를 "전진"한 후 이 분기를 계속 성장시킬 수 있을까?

자, 7월 20일 화요일의 2분기 출시에서 넷플릭스는 73억 4천만 달러의 수익을 올렸는데, 이는 전년 동기 대비 19.3% 증가한 것이며, 주당 2.97달러의 수익은 86.8% 증가한 것이라고 발표했다. 분석가들은 73억 2천만 달러의 매출과 3.15달러의 EPS를 예상했으므로 넷플릭스는 전자에서 이기고 후자의 지표에서 놓쳤다.

넷플릭스는 대유행 구독자를 유지하는 것에 대해 "COVID 이전 Q2'19 수준보다 보존력이 강하고 좋은 편이다"고 말한다. 아래에는 2020년 2분기 및 이후 분기와 비교해 볼 수 있으며, 3분기에는 넷플릭스가 또 다른 (최신) 구독 증가를 안내하고 있다는 사실을 확인할 수 있다.

출처: 넷플릭스, Inc.

넷플릭스 불스 세이

NFLX 팬들은 초기에는 모바일 기기 게임인 비디오 게임 시장에 확고히 진출하려는 회사의 계획이 넷플릭스 가입의 추가적인 성장 지렛대로서 환영했다. 회사 측은 2분기 출시에서 "원작 영화, 애니메이션, 비스크립트 TV 등으로 확대되는 것과 마찬가지로 게임은 추가 비용 없이 회원 넷플릭스 가입에 포함될 것"이라고 설명했다.

아래에서는 2019년 현재 게임 산업과 다른 전통적인 미디어의 범위를 볼 수 있다.

출처: Statistata, 알파 작가 장기적 팁 찾기

그 후 "게임 산업은 작년에 거의 1,800억 달러를 기록했고 차세대 콘솔이 등장하면서 사람들이 집을 다시 떠나기 시작하더라도 성장세는 계속될 것으로 예상된다"고 알파 작가 장기 팁스가 보도했다.

그리고 모바일 게임 외에도, "나는 회사가 결국 비디오 게임으로 시작하는 새로운 IP와 라이센싱이라는 두 가지 다른 영역으로 분점할 것이라고 추측한다."고 Awarding Alpha의 작가 Steven Mallas는 주장한다.

말라스는 "실제로 주주로서 더 관심이 있다"고 덧붙였다. 넷플릭스는 80년대 추억의 게임을 저렴하게 제공하는 것을 포함하여 비교적 빠른 시간 내에 비디오 게임에서 어느 정도 규모를 달성할 수 있기 때문이다.

2분기 보고서 다른 곳에서는 넷플릭스가 5억달러어치의 주식을 다시 매입했다는 소식이 전해졌는데, 궁극적인 목표는 50억달러였다. 이는 주주 가치가 우선시된다는 신호일 뿐만 아니라 경영진의 신뢰에도 영향을 미친다. "그들은 영업 이익과 참여에 관한 미래 전망에 흥분하고 있다"고 "광고 없이 잘 하고 있다"고 알파 작가 에릭 스프래그는 결론짓는다.

넷플릭스 베어스 세이

수익 이후 NFLX에 대한 "곰팡이" 보고서를 낸 '찾아가는 알파' 작가들은 없지만, 여전히 빨간 깃발도 몇 개 있었다.

'찾아가는 알파' 저자 다비드 레비라 씨는 "넷플릭스 투자자들이 기대하는 것은 유료 회원권 증대를 통한 지속적인 사업 성장인데, 이는 넷플릭스가 몇 년 전부터 우리를 익숙하게 해 온 것"이라고 우리에게 상기시킨다. 그리고 "Q2는 넷플릭스의 최근 역사에서 전반적인 가입자 성장에는 최악의 분기였다."

이 같은 성장은 지난 분기에 걸쳐 290만명의 가입자가 미국 회원제가 감소함에 따라 대부분 해외로 나오고 있다. "경쟁, 대수의 법칙, 대유행의 결과로 견실한 비교물로 인해 회원 증가가 저해되는 상황에서 "이는 미국에서 평균 가격이 가장 높은 마진을 지연시킨다"고 알파 저자인 The Value Investor를 찾는다.

게임 벤처에 대해서는 "비디오 게임 산업은 매우 힘들다"고 알파 작가인 스톡브로스 리서치는 주장한다. 그는 "아마존이 만들어내는 모든 돈을 가지고 2014년 디비전을 시작한 이후 성공적인 게임을 내놓기 위해 고군분투했다. 마찬가지로, GUG도 비슷한 문제를 겪고 있다. 이는 성공적인 비디오 게임을 개발하는 것이 개발자들에게 돈을 던지는 것만큼 쉽지 않고 일정 수준의 전문화가 필요하다는 것을 의미한다."

이 모든 상황이 그렇다. 2분기 보고서에 대한 투자자들의 반응은 NFLX 주식에서 -1.4% 하락했다.

출처: 알파 프리미엄 찾기

NFLX 퀀트 시스템의 수익률

아래의 5가지 요소 등급에 기초하여, 당사의 Quant 시스템은 현재 넷플릭스 주식을 중립 등급으로 지정한다.

출처: 알파 프리미엄 찾기

성장률은 통신 서비스 부문, 특히 수익 증가 지표의 중간값을 훨씬 상회하기 때문에 A를 받는다.

출처: 알파 프리미엄 찾기

넷플릭스의 수익성은 A등급을 받는다. 42.3%의 매출총이익이 통신서비스 부문 중간값(49.8%)보다 낮은 반면, 다른 지표(예: EB)는 EB와 같다.IT 마진, 순이익 마진, 공통 자본 수익률이 눈에 띄게 높다.

반면에, EPS 개정은 아쉬운 점을 남긴다. 지난 90일 동안 14명의 애널리스트가 넷플릭스의 실적 목표치를 상향조정했지만 이 중 19명은 추정치를 하향조정했다.

NFLX가 섹터 중위수인 25.6%에 비해 4.5% 상승하는 데 그치는 등 모멘텀이 1년 동안 특별히 강하지는 않았다. 다만 NFLX는 전체 C등급에서 지난 3개월 동안 -2%의 섹터 중위수보다 5.8% 상승했다.

넷플릭스 주식은 적당한 가격조작을 하고 있음에도 불구하고, 현재 많은 가치를 제시하지 못하고 있으며, 거기서 D-를 벌어들인다. 가격 대 수익 비율은 통신 서비스 부문 중위수의 약 2배인 반면, 가격 대 매출 비율은 다음과 같은 부문의 4배 이상이다.

출처: 알파 프리미엄 찾기

결론

일부 FANG 주식은 분명히 매출과 수익 증가를 계속 전달하고 있으며, 구글과 페이스북은 그 점에서 최고 실적을 기록하고 있다.

빅테크 CEO들은 구글이 구글 클라우드를 통해 Azure와 AWS를 인수하는 등 큰 계획을 세우고 있다.넷플릭스가 비디오 게임 사업을 하는 데... 주커버그의 다중우주의 계획에 대해.

그러나, 투자자의 관점에서, 우리의 Quant 시스템은 현 시점에서 그들의 주식을 좋은 가치라고 부르기 어렵다고 생각한다.

그들의 중요성은 너무 많은 투자가들로 하여금 그들이 산업 지도자들을 위해 가치를 희생해야 한다고 결론짓지 못하게 한다.

그러나, 우리의 스캔에 따르면, 그것은 사실과 거리가 멀다!

출처: 알파 프리미엄 찾기

당사의 최고 등급 주식은 성장, 수익성, 모멘텀, EPS 개정 및 가치에서 최고 점수를 받는다.

몇몇은 가명인 반면, 다른 것들은 대부분의 투자자들의 감시망을 잘 통과하고 있다.

귀사에 적합한지 알아보십시오. 최고 등급의 주식에 즉시 액세스하려면 여기를 클릭하십시오.

요즘 FAANG 주식에 대해 어떻게 생각하십니까? 아래 댓글로 알려줘.

이 글은 에 의해 쓰여졌다.

탐색 알파따르다

2.53K 팔로워

알파 찾기는 세계에서 가장 큰 투자 공동체다. 크라우드소어의 지혜와 다양성에 힘입어... 더 많은

Official

Contributor Since 2004

Seeking Alpha is the world’s largest investing community. Powered by the wisdom and diversity of crowdsourcing - millions of passionate investors connect daily to discover and share new investment ideas, discuss the latest news, debate the merits of their favorite stocks, and make informed investment decisions.

DISCLAIMER: Past performance is no guarantee of future results. Therefore, you should not assume that the future performance of any specific investment or investment strategy will be profitable or equal to corresponding past performance levels. Inherent in any investment is the potential for loss. This material is being provided for informational purposes only and nothing herein constitutes investment, legal, accounting or tax advice, or a recommendation to buy, sell or hold a security. No recommendation or advice is being given as to whether any investment is suitable for a particular investor. Seeking Alpha does not take any position or opinion with respect to your investment. Seeking Alpha's Very Bullish recommendations are generated daily by a systematic quantitative model with no human intervention. It should not be assumed that any investments in securities, companies, sectors or markets identified and described were or will be profitable. You alone assume the sole responsibility of evaluating the merits and risks associated with the use of the information on the website before making any decisions based on such information or other content. All information is current as of the date of herein and is subject to change without notice. Seeking Alpha is not a licensed securities dealer, broker or US investment adviser or investment bank.

공개: 언급된 어느 회사에도 주식, 옵션 또는 이와 유사한 파생상품 포지션이 없으며 향후 72시간 이내에 그러한 포지션을 개시할 계획이 없다.

37 Likes

Like This 기사

저장하다

공유인쇄하다댓글

Never miss the best stock ideas!

Stock Ideas Newsletter

Subscribe264,758 subs.

귀하에게 추천

수정 기한은 도래하고 깊을 수 있음

커크 스패노

인플레이션 방지 포트폴리오: 이 세가지 에너지 주식은 현재 매우 강세를 보이고 있다.

스티븐 크레스

알리바바: 그냥 공황상태의 판매일까, 아니면 더 많은 것이 있을까?

올레 콤바예프

'주식' 카테고리의 다른 글

| 경기둔화 리스크 증가 (0) | 2021.09.10 |

|---|---|

| 은퇴자들에게 나쁜 소식: 인플레이션이 치솟고 있다 (0) | 2021.09.09 |

| 10년 만에 100만 달러를 가지고 은퇴하고 배당금으로 생활하는 방법 (0) | 2021.09.07 |

| 체인링크: 저평가 및 저평가 (0) | 2021.09.06 |

| 포드: 오 웨이 다운 위 고 (0) | 2021.09.05 |

댓글