VMware가 최고의 고속 성장 블루칩 중 하나인 7가지 이유

요약

- 기술주들은 지난 10년간 500% 이상 상승하여 성장주 거품이 일었다.

- 다행히 주식시장이 아니라 주식시장이며, 어떤 필요, 리스크 프로파일, 시간적 지평에 대한 질 좋은 블루칩은 항상 구할 수 있다.

- VMware는 하이브리드 클라우드 디지털화의 업계 선두 업체로서 공격적인 성장 지출이 시간이 지남에 따라 16.3%의 CAGR 성장을 견인할 것으로 예상된다.

- VM는 현재 24% 저평가되어 있으며 향후 5년간 최대 218%의 총 수익률을 제공할 수 있는 최악의 약세 시장에 진입하고 있다.

- 장기적으로는 VMW가 16.3%의 CAGR 총 수익률을 달성해 훨씬 과대평가된 나스닥의 수익률을 약간 웃돌 것으로 예상된다. 잠재적으로 90%의 A- 매우 좋은 장기적 초성장 블루칩이 될 수 있다.

- 이 아이디어는 나의 개인 투자 커뮤니티인 "배당왕"의 회원들과 더 심도 있게 논의되었다. 자세한 정보 »

Getty Images를 통한 Diy13/iStock

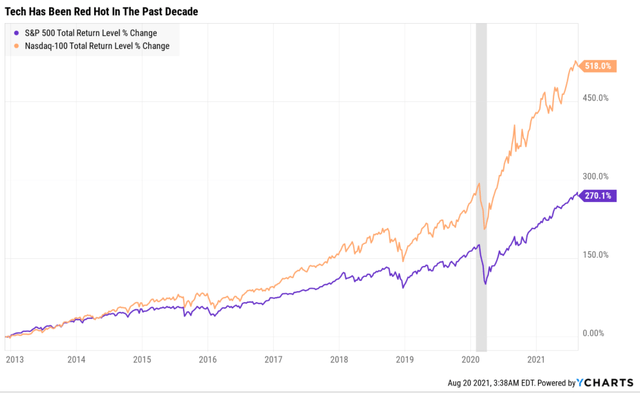

나스닥지수가 6배 이상의 수익률을 기록하면서 지난 10년 동안 성장은 매우 뜨거웠다.

물론, 많은 투자자들은 잠재적인 기술 버블 2.0에 대해, 그리고 타당한 이유로 걱정하고 있다. 오늘날 가장 인기 있는 성장 이름들 중 일부는 50%, 100% 또는 심지어 역사적으로 150% 이상 과대평가되어 있다.

고맙게도 항상 주식시장이지 주식시장이 아니다. 시장이 아무리 대단한 것을 얻는다고 아무리 과대평가되어도 어디를 봐야 할지 안다면 항상 세일하고 있다.

이로 인해 VMware(VMW)가 오늘날의 과열된 시장에서 구입할 수 있는 가장 안전하고 신중한 초성장 블루칩 중 하나인 7가지 이유를 알게 되었다.

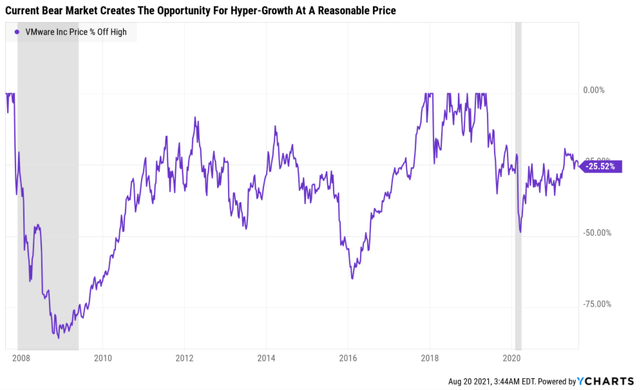

이유 1: VMware가 업계 개척자이자 현재 약세 시장인 경우

Salesforce(CRM)가 SaaS(Software as a Service)를 발명한 방식... VMware는 하이브리드 클라우드/기업 IT 디지털화를 개발했다.

물론 현재 거의 모든 클라우드 컴퓨팅 제공업체는 하이브리드 클라우드(IBM:IBM)이 떠오른다)… 그러나 Morningstar에서 언급한 바와 같이 VMW는 "클라우드 전반에 걸쳐 모든 애플리케이션에 적합한 솔루션"이다.

이건 매우 변덕스러운 기술주야. 행복감에 젖어 있던 시기에서 나온 거야. 극약하게 그리고 그것은 매력적인 구매 기회를 만든다.

(출처: FAST 그래프, 팩트셋 연구)

그래서 VMware에서 시작하게 된 겁니다. 이것은 시장에서 가장 합리적인 가격의 초성장 블루칩 중 하나이다.

이유 2: 매우 강력한 기본 원리

- 대차대조표 안전 점수: 78% - 4/5 - 안전

- 신뢰도 점수: 75% - 3/4 - 매우 신뢰할 수 있음

- 품질점수: 78% - 10/12 슈퍼 SWAN(야간수면)

- 장기위험관리 컨센서스: 77번째 산업분위수 - 양호

- 2021년 평균 공정가치: $191.27

- 2022년 평균 공정가치: $165.60

- 12개월 혼합 미래 고조파 평균 공정가치: $163.63

- 공정가치 대비 할인율/안전성 수익률: 24%

- DK 등급: 잠재적으로 양호한 구입 가능

- 수익률: 0.0%

- 장기성장 컨센서스 : 16.3%

- 장기 컨센서스 총수익률: 16.3%(S&P 500대 9.9%, 귀족 11.2%, 나스닥 16.2%)

이유 3: 기술 회사에서도 뛰어난 수익성

기술주의 세계에서도 이 회사는 수익성이 매우 높은 기업이다. 지난 12개월 동안 VMW는 수익성 측면에서 업계 상위 15%에 속했다.

(출처: 구루포커스 프리미엄)

VMW 후행 12개월 수익성과 동종업체 비교

| 미터법 | 산업 백분위수 | 주요 소프트웨어 회사, VMW보다 수익성이 더 높음(2,397개 이상) |

| 영업마진 | 88.34 | 279 |

| 순 마진 | 86.59 | 321 |

| 자본수익률 | 88.51 | 275 |

| 자산수익률 | 73.40 | 638 |

| 리턴 온 캐피털 | 88.15 | 284 |

| 평균 | 85.00 | 360 |

(출처: 구루포커스 프리미엄)

이러한 마진은 실제로 향후 성장 지출 증가로 인해 다소 악화될 것으로 예상되지만 자본 수익률은 업계 표준의 10배인 약 200% - 그리고 S&P 500의 13배에 달하는 수익률을 유지할 것으로 예상된다.

VMW 수익률 컨센서스 예측

| 연도 | FCF 마진 | EBITDA 마진 | EBIT(운영) 마진 | 순 마진 | 자본 확장 시 수익률 | 자본수익률 전망 |

| 2020 | 33.2% | 42.9% | 35.0% | 24.6% | 1.03 | |

| 2021 | 34.7% | 38.5% | 31.4% | 25.9% | TTM ROC | 205.5% |

| 2022 | 27.5% | 38.4% | 31.7% | 22.9% | 최신 ROC | 160.2% |

| 2023 | 28.7% | 38.6% | 32.2% | 23.2% | 2023년 ROC | 210.7% |

| 2024 | 28.5% | NA | NA | 24.2% | 2023년 ROC | 164.3% |

| 2025 | NA | NA | NA | NA | 평균 | 187.5% |

| 2026 | NA | NA | NA | NA | 산업 중위수 | 19.2% |

| 연간화 성장 | -3.78% | -3.45% | -2.74% | -0.40% | VMW/피어 | 9.8 |

| Vs S&P | 12.6 |

(출처: 팩트셋 연구단말기)

VMW는 연간 10%의 성장 지출(총 수익의 57%)을 늘릴 계획이며, 이는 투자 자본에 대해 28%의 현금 수익을 창출하는 회사에 큰 도움이 된다.

이유 4: 장기적 고속 성장 잠재력

월가의 VMW를 다루는 28개 분석가 모두의 장기 성장 컨센서스 평균은 16.3%로 지난 14년과 비슷한 성장세를 보였다.

공격적인 성장 지출에도 불구하고 향후 몇 년 동안 VMW의 강력한 무료 현금 흐름 생성으로 인해 모든 부채와 일부를 상환할 수 있게 되었다.

VMW 유지 FCF 컨센서스 예측

| 연도 | FCF/공유 컨센서스 | 유상 현금 흐름 유지 | 바이백 포텐셜 | 부채상환잠재력 |

| 2021 | $9.65 | $4,043 | 6.12% | 56.3% |

| 2022 | $8.32 | $3,486 | 5.28% | 48.8% |

| 2023 | $9.15 | $3,834 | 5.80% | 76.8% |

| 총 2021년 ~ 2023년 | $27.12 | $11,363.28 | 17.20% | 158.33% |

| 연율 | -2.63% | -2.63% | -2.63% | 16.79% |

(출처: 팩트셋 연구단말기)

또한 연간 최대 6%의 바이백을 허용하는데, 이는 이 분야에서 최고의 바이백 잠재력 중 하나이다.

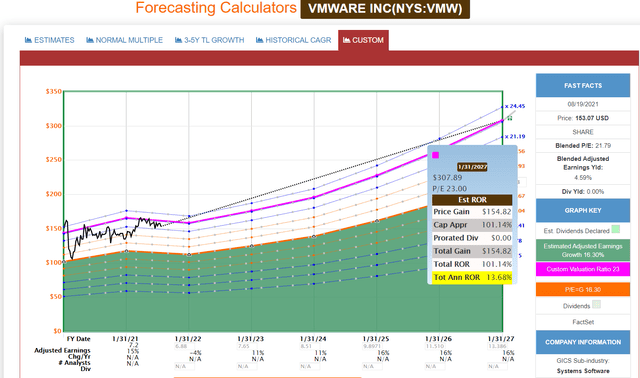

이유 5: 매력적인 가격에 멋진 회사

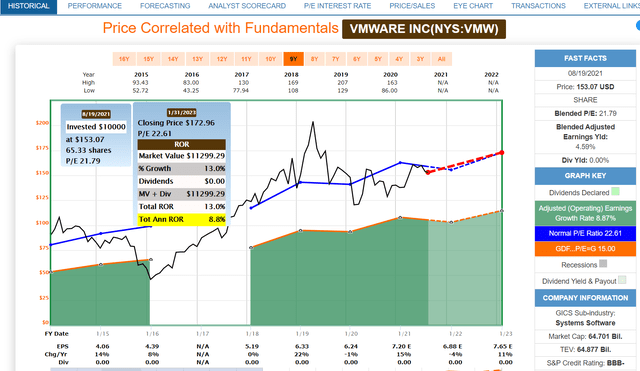

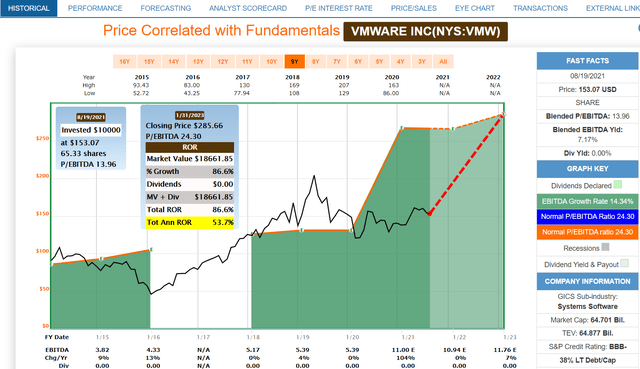

역사적으로 VMW는 약 22-24배의 수익과 23배의 EV/EB를 거래했다.ITDA(일명 "acquire's multiple")는 조엘 그린블랫과 사모펀드가 선호하는 평가 지표다. 현재 20.8배의 순익과 12.5배의 순익 EV/EBITDA로 거래되고 있다.

나는 현재 공정가치가 약 201달러 즉 27.4배의 수익으로 추정한다.

| 미터법 | 과거공정가치배수(9년) | 2020 | 2021 | 2022 | 2023 | 2024 | 12개월 순공정가치 |

| 13년 중위수 P/S | 6.51 | $171.86 | $182.28 | $199.86 | $216.13 | $234.36 | |

| 수익 | 22.61 | $141.08 | $162.78 | $155.77 | $172.50 | $192.41 | |

| 소유자 수익(Buffett Smooted Out FCF) | 17.01 | $152.58 | $155.29 | $210.90 | NA | NA | |

| 운영 현금 흐름 | 16.72 | $152.24 | $174.66 | $155.21 | $176.09 | $192.95 | |

| 자유 현금 흐름 | 18.63 | $157.45 | $179.82 | $155.13 | $170.50 | NA | |

| EBITDA | 24.30 | $130.91 | $267.20 | $265.95 | $285.28 | $309.34 | |

| EBIT(영업이익) | 30.47 | $125.92 | $273.60 | $264.36 | $291.64 | $325.11 | |

| 평균 | $145.95 | $190.46 | $191.27 | $207.60 | $238.60 | $201.63 | |

| 현재 가격 | $153.07 | ||||||

| 공정가치로 할인 | -4.88% | 19.63% | 19.97% | 26.27% | 35.85% | 24.08% | |

| 공정가치로의 상승 | -4.65% | 24.43% | 24.96% | 35.62% | 55.88% | 31.73% | |

| 2021년 EPS | 2022년 EPS | 2021 가중 EPS | 2022년 가중 EPS | 12개월 전진 EPS | 12개월 평균 공정가치 선도 PE | 전류 전달 PE | |

| $6.89 | $7.63 | $2.52 | $4.84 | $7.36 | 27.4 | 20.8 |

VMW는 약 24% 저평가되어 있으며 공정가치를 크게 상승시킬 수 있다.

| 분석 중위수 12개월 가격 목표 | 모닝스타 공정가치 추정치 |

| $175.61 | $202.00 (27.5 PE) |

| 가격 목표 대비 할인(공정가치 추정치가 아님) | 공정가치로 할인 |

| 12.84% | 24.22% |

| 가격 목표 달성 | 공정가치로의 상승 |

| 14.73% | 31.97% |

애널리스트와 모닝스타도 VMW의 장단기 전망을 낙관하고 있다. 그리고 그 이유는 이겁니다.

이유 6: 강력한 총 수익률 잠재력

49개의 사상 최고 기록으로, 놀랄 것도 없이, 우리는 주식 시장 역사상 최고의 한 해를 위해 잠재적으로 궤도에 올랐다.

그러나 2023년까지 70%의 수익성장이 예상되는 상황에서도 시장은 30%의 과대평가돼 있다. 기본적으로, 향후 3년간은 상승 잠재력이 없고 향후 5년간은 매우 완만한 상승 잠재력이 없다.

S&P 500 2023 컨센서스 총수익 잠재력

(출처: FAST 그래프, 팩트셋 연구)

골드만삭스는 아직 애널리스트들이 2022년 법인세 인상(25%)에 대해 가격을 매기고 있다고 생각하지 않는다. 이것은 2022년 EPS 성장을 잠재적으로 7% 감소시킬 수 있다. 블랙록은 이러한 추정에 동의한다.

S&P 500 2026 컨센서스 총수익 잠재력

(출처: FAST 그래프, 팩트셋 연구)

한편, VMware 투자자들은 훨씬 더 강력한 수익 잠재력을 기대하고 있다.

VMW 2023 컨센서스 총 수익 잠재력

(출처: FAST 그래프, 팩트셋 연구)

VMW 2023 컨센서스 총 수익 잠재력(EBITDA)

(출처: FAST 그래프, 팩트셋 연구)

VMW 2023 컨센서스 총 수익 잠재력(27.4 PE)

(출처: FAST 그래프, 팩트셋 연구)

VMW 2026 합의 총 수익 잠재력

(출처: FAST 그래프, 팩트셋 연구)

VMW 2026 컨센서스 총 수익 잠재력(EBITDA)

(출처: FAST 그래프, 팩트셋 연구)

VMW 2026 Consensus Total Return 잠재력(27.4 PE)

(출처: FAST 그래프, 팩트셋 연구)

이유 7: VMW의 투자 의사 결정 점수로 현재 구매 가능한 최고의 기술 블루칩 중 하나가 될 수 있음을 나타냄

| 티커 | VMW | DK 품질 등급 | 10 | 78% | 투자 등급 | A- |

| 섹터 | 기술 | 안전 | 4 | 80% | 투자 점수 | 90% |

| 산업 | 소프트웨어 | 신뢰도 | 3 | 75% | 5년 배당수익률 | 0.00% |

| 하위 산업 | 시스템 소프트웨어 | 비즈니스 모델 | 3 | 오늘의 5년 이상 위험 조정 예상 수익률 | 9.13% | |

| SWAN, Phoenix, 고속 성장, 강력한 ESG | ||||||

| 목표 | 점수 | 척도 | 해석 | |||

| 가치평가 | 4 | 굿바이 | 공정가치 대비 VMW의 24.08% 할인된 가격으로 평가 적시성에 대한 4대 4의 점수를 획득 | |||

| 자본보존 | 5 | 평균 | VMW의 신용등급 BBB는 파산위험의 11%를 의미하며, 자본보존을 위해 7점 만점에 5점을 획득한다. | |||

| 리턴 오브 캐피털 | 해당 없음 | 해당 없음 | 해당 없음 | |||

| 리턴 온 캐피털 | 10 | 예외적인 | VMW의 9.13% 대 S&P의 3.65% 5년 위험 조정 예상 수익률(RAER)은 10대 10의 자본 수익률을 얻는다. | |||

| 총 점수 | 19 | 최대점수 21 | S&P의 점수 | |||

| 투자 점수 | 90% | 아주 좋아요. | 73/100 = C(시장 평균) | |||

| 투자 레터 등급 | A- | |||||

(출처: DK 자동 투자 결정 툴)

보수적인 5년 리스크 조정 총 수익률이 S&P 500의 3배인 VMW는 리스크 프로파일에 익숙하다면 오늘날 구입할 수 있는 가장 합리적이고 신중한 초성장 블루칩 중 하나이다.

위험 프로파일: VMware가 모두에게 적합하지 않은 이유

리스크가 없는 기업은 없고 모두에게 맞는 기업은 없다. 근본적인 위험 프로파일에 익숙해져야 한다.

VMW의 위험 프로파일 포함

- 업무 중단 위험(주요 경쟁업체 약 2,400개)

- Dell 수익 집중 위험

- Dell 거버넌스 리스크(Michael Dell은 스핀오프 후에도 계속 책임질 예정)

- 공급망 중단 위험

- 글로벌 정치/규제 위험

- 인재 보유 리스크

VMW의 가장 큰 분사 후 위험 요소 중 하나는 기업 지배구조일 것이다. 마이클 델은 여전히 40%의 주식을 소유할 것이다. 따라서 그가 절대 권력을 가지지는 못하겠지만, 그는 여전히 효과적으로 회사를 지배할 것이다.

또 다른 위험은 서비스 중단 가능성이다 - VMW는 아마존(AMZN), 마이크로소프트(MSFT), 알파벳(GUG)을 포함한 거의 2,400개의 주요 경쟁사를 보유하고 있다(NASDAQ:GUGL) 및 IBM.

그리고 수익 집중 위험도 있다: 회사 매출의 약 30%가 Dell 판매 채널에서 나온다.

Dell은 현재 이 회사의 81%를 소유하고 있지만 올해 말까지 VMW를 완전히 분사할 예정이다. 이후에도 마이클 델은 개인적으로 40%의 주식을 소유하게 된다. 분사 과정의 일환으로, VMW는 Dell에 약 120억 달러의 배당금을 지불할 것이며, 이는 잠재적으로 새로 분사된 이 회사의 최대 80억 달러의 추가 부채를 의미한다.

그것이 BBB-라는 비교적 낮은 컨센서스 신용등급을 가지고 있는 이유 중 하나이다. 평가기관들은 단기적 지렛대가 크게 늘어나는 것을 우려하고 있다.

VMW 컨센서스 신용 등급

| 레이팅 에이전시 | 신용등급 | 30년 채무불이행/파손 위험 | 투자액의 100%를 잃을 가능성 1인치 |

| S&P | BBB-안정적 | 11.00% | 9.1 |

| 피치 | BB+ 포지티브 레이팅 워치 | 14.00% | 7.1 |

| 무디스 | Baa2(BBB 등가) 음성 등급 감시 | 7.50% | 13.3 |

| 컨센서스 | BBB-안정적 | 10.83% | 9.2 |

(소스: S&P, 피치, 무디스)

VMW의 현재 신용등급은 현재 델의 낮은 등급인 BB+정크본드(긍정적인 전망을 가진 정크본드)와 묶여 있다. 그러나 그 연결고리는 일단 스핀오프가 일어나면 끊어질 것이다.

두 회사 간의 상업적 합의는 그대로 유지될 것이다. 기본적으로 델은 이베이(EBay)가 결제 플랫폼 스핀오프 후 수년이 지나도 페이팔(PYPL)과 계속 연동하는 것처럼 VMW를 지원한다.

그리고 VMW의 스핀오프가 완료되면 Dell(16.3% 대 8.5%)보다 약 2배 빠른 속도로 성장할 것으로 예상되며, 향후 몇 년간 부채만 소폭 증가할 것으로 예상된다. 분석가들은 그 회사가 델에 대한 일회성 특별 배당에서 지렛대를 포함한 모든 부채를 비교적 빨리 상환할 것으로 기대하고 있다.

VMW 레버리지 비율 컨센서스 예측

| 연도 | 부채/EBITDA | 순부채/EBITDA(3.0 이하 안전 등급 기관) | 이자 보상(8+안전) |

| 2020 | 1.07 | 0.06 | 18.48 |

| 2021 | 1.58 | 0.17 | 18.50 |

| 2022 | 1.45 | -0.38 | 11.94 |

| 2023 | 0.93 | -0.86 | 22.43 |

| 연간화된 변경 | -4.76% | NA | 6.66% |

(출처: 팩트셋 연구단말기)

우리는 7개의 위험 등급 평가 기관을 사용하여 시간에 따른 VMW의 위험 프로필을 모니터링하며, 그 중 4개는 업계 백분위수 장기 위험 관리 등급을 제공한다.

VMW 장기 리스크 관리 컨센서스

| 레이팅 에이전시 | 산업 백분위수 | 등급 기관 분류 |

| MSCI | 97.0% | AA 산업 리더 |

| 모닝스타/지속가능성 | 96.1% | 14.5/100 저위험 |

| 로이터'/Refinitiv | 64.7% | 만족스러운 |

| S&P | 51.0% | 평균 |

| 컨센서스 | 77.2% | 좋아 |

(출처: 팩트셋 연구단말기)

VMW는 강력한 ESG 목록에서 31번째로 높은 컨센서스 성장 전망치를 기록했다.

- 합리적으로 가치가 높은 기업으로는 12위.

- 강력한 순위에서 38번째로 높은 총 수익률.

- 강력한 ESG 목록에서 16번째로 높은 총 수익률

성장 컨센서스 예측에 따라 정렬된 DK 강력한 ESG 목록(VMW는 #31)

(출처: DK Strong ESG Watchlist)

VMW의 위험 프로파일을 모니터링하는 방법

- 애널리스트 28명

- 3개 신용평가사

- 7개의 총 위험 등급 평가 기관

- 경영진보다 이 사업을 누구보다 잘 아는 전문가 35명

배당왕국에는 성스러운 소가 없다. 기초체력이 우리가 항상 따르는 곳이라면, 그것이 월가에서 부자가 되고 부자가 되는 이면의 수학인 절제된 금융 과학의 본질이다.

맨 아래 선: 다른 사람들이 VMware에 대해 두려워할 때 욕심을 부려야 할 때

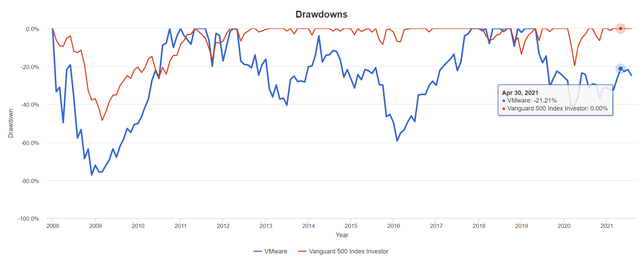

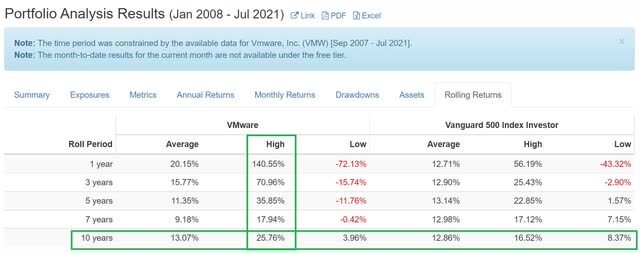

다시 말하지만, 이것은 휘발성 회사다. 그러나 베어마켓에서 매수하는 투자자들은, 우리가 하고 있는 것처럼, 향후 10년 동안 26%의 높은 수익률을 보였다. 다시 말해, 기본적으로 10년 동안 당신의 돈의 10배까지입니다.

(출처: 포트폴리오 비주얼라이저)

오늘날의 기술 버블에서 안전하게 구입할 수 있는 초성장 기술 블루칩을 찾고 있다면 VMware는 주식 시장이 아니라 항상 주식 시장이라는 것을 보여주는 좋은 예입니다.

당신의 투자 목표, 수익률, 최대 총 수익률, 최대의 안전과 품질, 낮은 변동성, 강한 ESG와 상관없이 월가에서 부자가 되고 남는 비결은 한 가지로 귀결된다.

단련된...재정적인...과학의 그렇게 해서 이렇게 성과를 거두는 것이다.

DK 피닉스: 우량주 선정을 용이하게 했다.

| 미터법 | US 스톡스 | 리얼 머니 DK 피닉스 리크 151회 |

| 경기후퇴 배당증가 | -25% | 0% |

| 유행병 배당증가 | -1% | 6% |

| 지난 10년간 플러스 총 수익률 | 42% | 99%(역대 최고의 투자자들, 시간 경과에 따라 60~80%) |

| 지난 10년간 손실된 돈/망한 파산 | 47% | 1% |

| 지난 10년 동안 시장을 능가하다 | 36% | 61% |

| 지난 10년 동안의 파산 | 11% | 0% |

| 1980년 이후 지속적인 70퍼센트 이상의 치명적인 감소 | 40% | 0% |

| 지난 10년간 100% 이상의 총 수익률 | NA | 88% |

(소스: 모닝스타, JPMorgan 자산 관리, 팩트셋, 알파 찾기)

안전과 품질, 신중한 가치평가, 그리고 항상 건전한 위험관리가 당신의 재정적 운명을 책임지고 꿈의 풍요로운 은퇴를 이루는 열쇠다.

'주식' 카테고리의 다른 글

| S&P 500의 두 배로 역사상 가장 빠른 불 시장 (0) | 2021.08.24 |

|---|---|

| 텔라독(TDOC) 주가 전망 & 투자 포인트 (0) | 2021.08.24 |

| 소파이(SOFI) 주가 전망 & 투자 포인트 (0) | 2021.08.24 |

| 쿠팡 주가 전망 & 실적 분석 (0) | 2021.08.24 |

| 인플레이션이 치솟다 - 너무 늦기 전에 은행과 금융을 사들인다: B토 (0) | 2021.08.23 |

댓글