지금 당장 아마존을 매수해야 하는 이유

요약

- 나는 아마존이 근본적이고 기술적인 면에서 상대적으로 저렴하다고 생각한다.

- 복수의 가치평가전략을 이용해 현재 주가에 프리미엄이 붙는 아마존의 가격목표를 도출했다.

- 미래의 성장 잠재력과 수익력은 현재의 위험을 무색하게 한다.

4kodiak/iStock Getty Images를 통해 릴리스되지 않음

배경

1997년 상장 후 아마존(AMZN)은 IPO 이후 약 16만8000%의 주식을 돌려주면서 주주들에게 상당한 보상을 해왔다. 지난 1년간 아마존은 2020년 8월 19일 이후 -0.57%의 수익률을 보인 반면 S&P 500은 거의 32% 상승했다.

출처: 코이핀

COVID 저점 이후 아마존 주가가 100% 이상 상승했지만, 나는 여전히 지금이 아마존을 매수할 수 있는 절호의 기회가 될 수 있다고 믿는다.

나는 아마존이 여전히 빠르게 성장하고 있는 회사라고 믿는다. 만약 내가 예상한 대로 아마존에 대한 수익력이 계속 확장된다면, 그들의 현재 가치평가는 내가 생각하는 가치로 할인된다.

어닝 투영

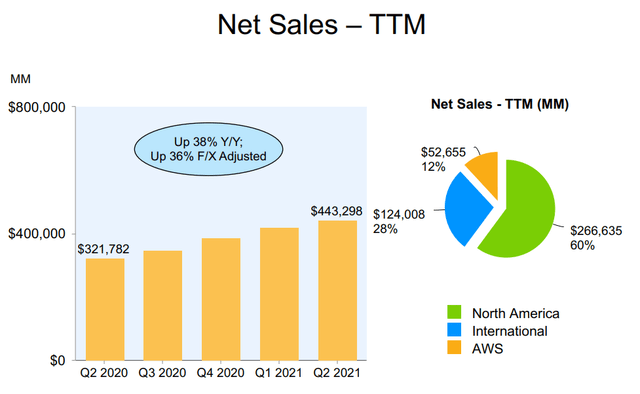

아마존은 COVID 관련 순풍이 뒷받침하는 실적 성장에 이어 최근 분기 보고서에서 보듯 실적 파워 확대가 지속되고 있다.

출처: Amazon Q2 '21 웹 슬라이드

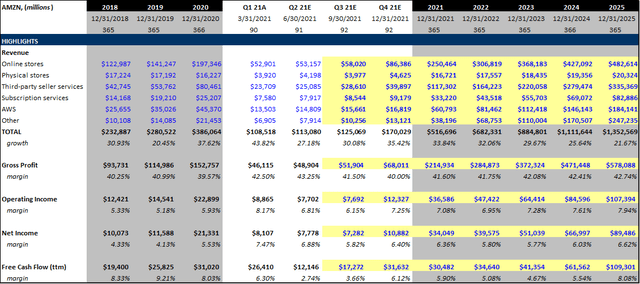

위와 같이, 12개월 후[TTM] 수익은 TTM 운영 수익과 순이익이 각각 76%, 123% YoY 증가와 함께 38% 증가했다. 이 결과에 따라 아마존의 5년 수익은 다음과 같이 예측했다.

출처: 작성자가 AMZN 10-K의 데이터를 사용하여 작성

아마존의 상위 라인 성장은 강력한 온라인 매장 성장, 국내외의 지속적인 AWS 채택, '기타' 수익 부문의 강력한 성장과 확대가 뒷받침될 것으로 믿는다. 2020년부터 2025년까지 1,000% 이상 성장할 수 있기 때문에 위의 예측에서 '기타' 부분을 강조해야 한다. '기타' 부문은 주로 광고 서비스로 구성되어 있는데, 현재 아마존이 대부분 개발하지 않은 시장이라고 생각한다. 내가 이 부문이 성장할 수 있는 계기를 마련한 것은 아마존이 현재 셀러, 기업, 작가들이 사업을 성장시키기 위한 셀프 서비스 광고 능력에 주력하고 있기 때문이다. 제3자 셀러에게 새롭고 효과적인 도구를 제공함으로써, 이 총판 부문의 일부로서의 테이크 레이트는 내 의견으로는 급격히 증가할 것이다.

나는 또한 영업부문과 순이익부문 모두에서 상당한 이윤 확대가 있을 것이라고 믿는다. 이 중 대부분은 다른 사업부문에 비해 AWS부문의 지속적인 성장과 관련이 있을 것이다. AWS는 온라인 시장과 같은 부문보다 높은 영업 이익률(2분기 28.31%)을 보유하고 있기 때문에 AWS가 다른 부문보다 상위권 성장률을 앞설 경우 자연스럽게 전체 기업에서 마진이 확대될 수 있다. 위의 전망에 따르면, 나는 AWS가 2020년부터 2025년까지 연평균 32.34% 성장할 것으로 예상되며 온라인 상점 부문은 연평균 19.58% 성장할 것으로 예측된다.

출처: Amazon Q2 21 웹슬라이드

현재 가치 평가

이 글을 쓸 당시 아마존은 주당 3250달러, 기업가치는 1조6800억달러에 달한다. 아래에 Amazon의 향후 12개월 [NTM] 기업 가치/수익[EV/S] 및 주당 가격/수익[P/E] 배수에 대한 차트를 모두 첨부했다.

출처: 코이핀

최근 12개월 동안 아마존의 EV/S 배수가 -23.25%, P/E가 -40.61% 계약했다. 60배 가까운 NTM P/E 배수가 투자자들에게는 비싸게 보일 수 있지만, 나는 아마존이 현재 그것의 역사와 경쟁과 관련하여 여러 기준에서 저렴하다고 생각한다.

기술 그림을 분석한 결과, 아마존은 현재 매력적인 진입 지점을 제시하고 있다고 생각한다.

출처: TradeView

아마존은 현재 200일 동안의 단순 이동 평균[SMA] 바로 근처에 위치해 있으며, 지난 1년간 약 3,000달러에서 3,750달러 사이의 가격 채널에 통합되어 있다. 최근 아마존은 200일 SMA(약 111%)의 지원을 받으면서 긴 가격 통합에 이어 좋은 실적을 거두고 있다. 17년 10월 - 18년 9월, ~115%: 20년 3월 - 20년 9월. 일일 차트에서 아마존의 상대적 강도 지수는 현재 30.15로 모멘텀 지표에서 '과잉'으로 간주되는 지수 바로 위에 있다.

가격 목표

다중 기반 가치 평가

아마존 가격 목표에 사용한 P/E와 EV/S 배수를 찾기 위해 경쟁사 수익 증가율과 NTM P/E 및 EV/S 비율에 근거한 암시적 배수를 찾았다. (분석가들이 NTM 수익 증가를 예측하고 있기 때문에 묵시적 EV/S 공식에 이베이를 포함하지 않았다.)

출처: 작성자가 Koyfin의 데이터를 사용하여 작성

당연히, 이러한 경쟁자들은 아마존을 완벽하게 표현하지 못할 수도 있다. 내가 사용한 네 가지 중에서 나는 그들이 아마존 사업의 여러 측면에 부딪혔다고 믿는다.

- Google(GUG): 클라우드 [AWS], 광고 [기타]

- 월마트(WMT): 소매/도매 [온라인/물리적 상점]

- 알리바바(BABA): 온라인 소매, 클라우드, 서브스크립션 서비스

- eBay(이베이): 타사 셀러 서비스

이들 4개 경쟁사를 기준으로 아마존 P/E와 EV/S의 배수가 각각 78.8배, 4.1배인 것을 알았다. Using those forecasted NTM multiples, I calculated price targets for Amazon: (EPS-based PT is calculated by multiplying EPS of $56.2 by the P/E multiple of 78.8x. Revenue-based PT is calculated by multiplying revenue of $550 billion by the EV/S multiple of 4.1x, subtracting net debt of $33.4 billion and dividing that by shares outstanding of 513 m일리온)

출처: 작성자가 Koyfin의 데이터를 사용하여 작성

할인된 현금 흐름

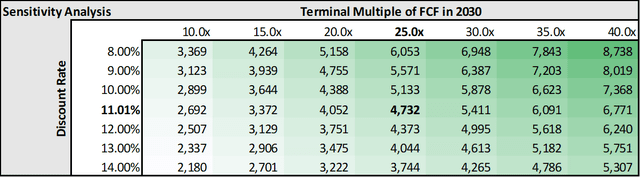

아마존의 장기적인 목표 중 하나가 무료 현금흐름을 최적화하는 것이기 때문에, 나는 또한 수익 기준 가격 목표 위에 DCF 분석을 실시하고 싶었다. 아래에는 무료 현금 흐름 예측, 상한 표의 모든 구성 요소 및 단자 값 계산기를 포함한 모든 DCF 입력이 표시된다.

출처: 작성자가 Koyfin의 데이터를 사용하여 작성

위 그림에 나타난 나의 추정에 따르면, 현재 아마존은 미래현금흐름을 할인한 기준으로 공정가치보다 47.81% 낮은 거래를 하고 있다고 생각한다.

현재 내 공정가치에 대한 할인액

나의 DCF와 복수 수익/수익 기반 가격 목표 사이의 평균에 따르면, 아마존은 현재 내 의견으로는 저평가되어 있다. NTM 배수와 실적 전망치를 이용해 가격 목표치를 예측한 결과 아마존의 주가는 향후 1년 내 최대 37%~4377.66달러까지 뛸 수 있을 것으로 본다. 나의 DCF 분석에 따르면 아마존은 할인된 미래현금흐름을 기준으로 거의 48% 할인된 가격에 거래될 수 있다.

위험

반독점

아마존은 다른 빅테크 업체들과 함께 최근 규제 감시를 받고 있다. 특히 아마존은 제3자 판매자에 대한 시장 지배력과 관련해 의원들의 표적이 돼 왔다. 스핀오프와 같은 반독점 조치의 특정 결과가 투자자들에게 엄청난 위험을 주지는 않을 수 있지만, 나는 반독점 규제 측면에서 부정적인 주목을 받는 것이 주가에 부정적인 영향을 미칠 수 있다고 믿는다.

신임 CEO

지난달 제프 베조스가 최고경영자(CEO)에서 물러난 뒤 AWS의 베테랑 앤디 재시가 이 역할을 맡았다. 제프 베조스는 창사 이래 내 생각에 그의 리더십 역할을 통해 아마존에 엄청난 가치를 제공했다. 내가 이 리더십 전환을 위험으로 포함시킨 것은 일부 투자자들이 회사를 설립한 이후 제프의 리더십에 대한 믿음 때문에 아마존을 외면할 수도 있다고 믿기 때문이다. 나는 개인적으로 이러한 위험에 대한 완화 요소는 아마존의 문화 정착과 지난 몇 십 년 동안 그 회사에 주입된 사업 구조를 중심으로 한다고 생각한다.

요약

내 생각에 아마존은 국내와 세계 비즈니스의 주종이다. 아마존은 지난 6월에만 27억 명이 넘는 사이트 방문자를 확보하고 있으며, 아마존은 사업의 다른 측면을 지속적으로 확장하고 있다. 나는 아마존이 포트폴리오를 결정적으로 보유할 수 있는 주목할 만한 회사라고 생각하지만, 그것이 항상 가치평가에 근거하여 구입하기에 매우 적당한 주식은 아니었다. 그러나 현재 나의 예측과 예측에 따르면, 나는 지금이 아마존을 상대적으로 할인된 가치로 추가할 수 있는 유리한 시기라고 생각한다.

'주식' 카테고리의 다른 글

| 팔란티어: 큰 베팅이 이루어지고 있다 (0) | 2021.08.22 |

|---|---|

| 팁이 유용하지만 인플레이션을 헤지할 때 불완전한 이유 (0) | 2021.08.22 |

| 버크셔 해서웨이 주가 전망 & 실적 분석 (0) | 2021.08.22 |

| ASML 주가 전망 & 향후 성장 동력 및 실적 분석 (0) | 2021.08.21 |

| 메타버스의 왕 페이스북 (0) | 2021.08.21 |

댓글